リバースモーゲージの活用で“サ高住”が満室に

「サービス付き高齢者向け住宅」(以下「サ高住」といいます)は、食事や介護などのサービスを受けながら、自立した生活を送ることができる住宅です。サ高住に入居することで、快適で安全な住環境が提供されるとともに、仲間との交流やレクリエーションが楽しめます。

また、介護が必要になっても、住み慣れた場所で暮らすことができます。

しかし、サ高住に入居するには、入居一時金や月額利用料などの費用がかかります。

これらの費用を捻出するには、自宅を売却するという選択肢もありますが、自宅に愛着がある方や、将来的に相続したいと考える方もいらっしゃるでしょう。

そこで、自宅を売却せずに、サ高住の入居費用を確保する方法として、リバースモーゲージの利用を提案します。

リバーズモーゲージとは?

リバースモーゲージとは、自宅を担保にして生活資金を借りることができる、シニア向けの融資制度です。これを利用することで、自宅に住み続けられるとともに、老後の生活を豊かにできます。

本リポートでは、リバースモーゲージの仕組みについて説明するとともに、リバースモーゲージとサ高住の組み合わせによるメリットおよびデメリットについても紹介します。

1 サ高住とリバースモーゲージの組み合わせの「メリット」

サ高住とリバースモーゲージは、それぞれにメリットとデメリットがありますが、両者を組み合わせることで、老後の生活の安心感を高める事ができると考えます。具体的には、以下のようなメリットがあります。

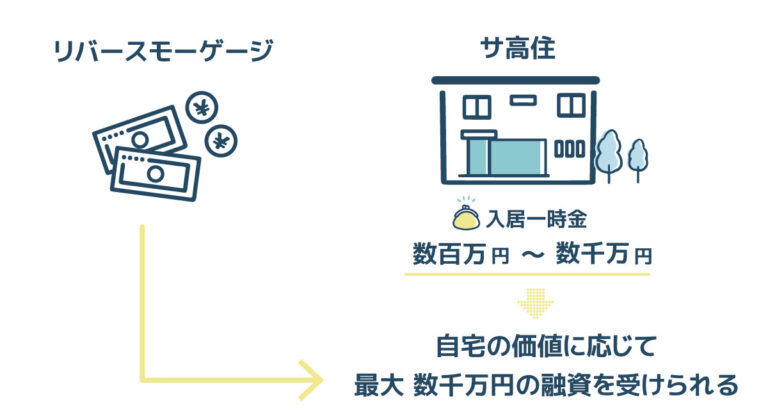

リバースモーゲージで借りたお金をサ高住の入居一時金に充てることができる。サ高住の入居一時金は、数百万円から数千万円と高額になることが多いですが、リバースモーゲージならば、自宅の価値に応じて最大で数千万円の融資を受けることができます。これにより、サ高住の入居費用の負担を軽減することができます。

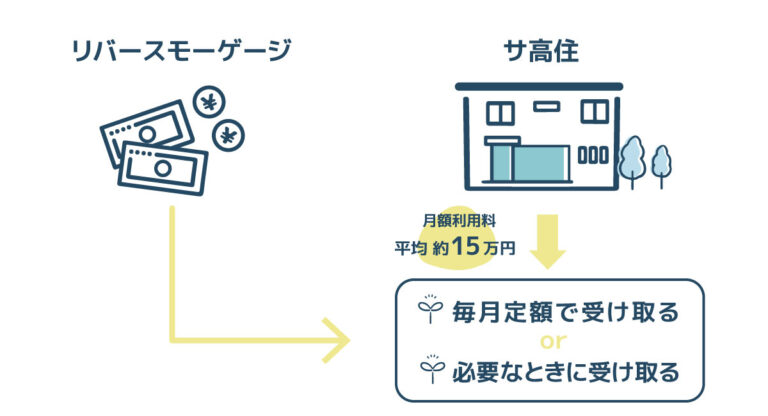

リバースモーゲージで借りたお金をサ高住の月額利用料に充てることができる。サ高住の月額利用料は、サービスの内容や地域によって異なりますが、平均で約15万円程度となっています。これは、年金収入だけでは賄いきれない場合が多いでしょう。リバースモーゲージならば、毎月定額で受け取る方式や、必要なときに都度受け取る方式を選ぶことができます。これにより、サ高住の月額利用料の負担を軽減することができます。

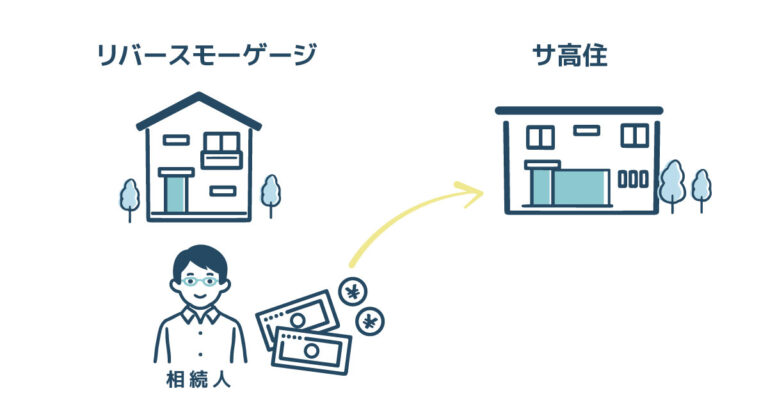

自宅を売却せずにサ高住に入居することができる。自宅に愛着がある方や、相続したいと考える方にとっては、大きなメリットです。リバースモーゲージを利用することで、自宅に住み続けることができます。また、相続人が現金で返済することで、自宅を相続することができます。さらに、自宅の売却額が借入額を上回った場合は、差額を受け取ることができます。

2 サ高住とリバースモーゲージの組み合わせの「デメリット」

サ高住とリバースモーゲージの組み合わせには、以下のようなデメリットもあります。

長生きすればするほど、借入額が増えてしまう可能性がある。借入額が自宅の価値を上回ると、相続人が自宅を相続できなくなる場合がある。

リバースモーゲージは、毎月の支払いは利息分だけで済むというメリットがありますが、その分、借入額は利息が複利で膨らんでいきます。そのため、長生きすればするほど、借入額が増えてしまう可能性があります。借入額が自宅の価値を上回ると、死亡後に自宅を売却しても返済できなくなり、相続人が自宅を相続できなくなる場合があります。

金利が変動するため、将来の返済額が不確定である。金利が上昇すれば、毎月の支払いや死亡後の返済額が増える可能性がある。リバースモーゲージの金利は、変動金利の商品が多いです。金利は市場金利に連動して変動しますので、金利変動リスクに注意してください。金利が上昇すれば、毎月の支払いや死亡後の返済額が増える可能性があります。

サ高住の入居条件やサービス内容が変更される可能性がある。サ高住の運営者や契約内容によっては、入居者の状況や需要に応じて、入居条件やサービス内容が変更されることがあります。例えば、入居者の介護度が上がった場合、サ高住に住み続けることができなくなることや、月額利用料が値上げされることがあります。このような場合、サ高住を退去することになると、リバースモーゲージの返済資金をどうするかという問題が生じます。

リバースモーゲージの契約解除や繰上げ返済には手数料がかかる場合がある。リバースモーゲージは、死亡後に自宅を売却して返済することが前提の契約ですが、借入人の生存中に契約を解除したり、繰上げ返済したりすることも可能です。

しかし、その場合、金融機関によっては、手数料や違約金が発生することがあります。また、自宅を売却する際にも仲介手数料や登記費用などがかかります。

3 サ高住との組み合わせの「注意点」

サ高住とリバースモーゲージの組み合わせは、メリットとデメリットがありますが、利用する際には以下のような注意点もあります。

融資の条件や金利は金融機関によって異なるので、複数の商品を比較検討することが重要です。また、契約前には契約内容や返済方法を十分に理解することが必要です。

サ高住の入居条件やサービス内容は運営者や契約内容によって異なるので、入居前には詳細を確認することが必要です。また、入居後には定期的に見直しを行うことが必要です。

リバースモーゲージとサ高住の組み合わせは、相続人にとってはデメリットが多い場合もあります。そのため、利用する場合は、相続人と事前に相談することが必要です。

4 サ高住との組み合わせの「事例紹介」

リバースモーゲージとサ高住の組み合わせは、実際に利用されている方もいます。ここでは、その一例を紹介します。

70歳の夫婦が、自宅の一部をリバースモーゲージで担保にして、サ高住の入居一時金と月額利用料に充てるケース。

自宅の評価額は3,000万円で、リバースモーゲージの融資限度額は1,500万円とします。サ高住の入居一時金は100万円で、月額利用料は20万円とします。リバースモーゲージの金利は年1.5%で、毎月定額で受け取る方式とします。

この場合、リバースモーゲージで借りたお金は、入居一時金に100万円、月額利用料に20万円を充てることができます。残りの月額利用料は0円となります。リバースモーゲージの毎月の支払いは利息分の1.875万円となります。夫婦の年金収入が30万円だとすると、リバースモーゲージとサ高住の組み合わせによって、月々の支出は1.875万円となります。

これは、年金収入だけで賄うことができます。夫婦が90歳まで生きたとすると、リバースモーゲージの借入残高は約2,000万円となります。死亡後に自宅を売却して返済すると、相続人には約1,000万円が残ります。

- ●リバースモーゲージで毎月定額で受け取る金額は、融資限度額(1,500万円)を融資期間(20年)で割ったものです。つまり、1,500万円÷(20年×12ヶ月)=6.25万円です。

- ●リバースモーゲージで借りたお金は、入居一時金に100万円、月額利用料に6.25万円を充てることができます。残りの月額利用料は、20万円-6.25万円=13.75万円となります。

- ●リバースモーゲージの毎月の支払いは利息分のみです。利息は、借入残高に金利(年1.5%)をかけたものを12ヶ月で割ったものです。最初の月の利息は、1,500万円×1.5%÷12ヶ月=1.875万円です。借入残高は毎月6.25万円ずつ増えるので、利息も徐々に増えていきます。

- ●夫婦の年金収入が30万円だとすると、リバースモーゲージとサ高住の組み合わせによって、月々の支出は、13.75万円+1.875万円=15.625万円となります。これは、年金収入だけで賄うことができます。

- ●夫婦が90歳まで生きたとすると、リバースモーゲージの借入残高は、6.25万円×(20年×12ヶ月)=1,500万円になります。しかし、利息も毎月加算されるので、実際の借入残高はもっと高くなります。利息の合計額は、こちらのシミュレーションで試算できますが、おおよそ500万円程度になると思われます。1 したがって、リバースモーゲージの借入残高は約2,000万円となります。

- ●死亡後に自宅を売却して返済すると、相続人には、自宅の評価額(3,000万円)から借入 残高(2,000万円)を引いたものが残ります。つまり、約1,000万円が残ります。

65歳の女性が、自宅をリバースモーゲージで担保にして、サ高住の入居一時金と月額利用料に充てるケース。

自宅の評価額は2,000万円で、リバースモーゲージの融資限度額は1,000万円とします。サ高住の入居一時金は50万円で、月額利用料は12万円とします。リバースモーゲージの金利は年1.5%で、必要なときに都度受け取る方式とします。

この場合、リバースモーゲージで借りたお金は、入居一時金に50万円、月額利用料に8万円を充てることができます。残りの月額利用料は4万円となります。

リバースモーゲージの毎月の支払いは利息分の0.625万円となります。女性の年金収入が15万円だとすると、リバースモーゲージとサ高住の組み合わせによって、月々の支出は4.625万円となります。

これは、年金収入で賄うことができます。女性が90歳まで生きたとすると、リバースモーゲージの借入残高は約1,500万円となります。

死亡後に自宅を売却して返済すると、相続人には約500万円が残ります。

- ●リバースモーゲージで借りたお金は、入居一時金に50万円、月額利用料に8万円を充てることができます。残りの月額利用料は、12万円-8万円=4万円となります。

- ●リバースモーゲージの毎月の支払いは利息分のみです。利息は、借入残高に金利(年1.5%)をかけたものを12ヶ月で割ったものです。最初の月の利息は、50万円×1.5%÷12ヶ月=0.625万円です。借入残高は必要なときに都度受け取る方式なので、利息も都 度変わります。

- ●女性の年金収入が15万円だとすると、リバースモーゲージとサ高住の組み合わせによって、月々の支出は、4万円+0.625万円=4.625万円となります。これは、年金収入で賄うことができます。

- ●女性が90歳まで生きたとすると、リバースモーゲージの借入残高は、50万円+(8万円×(25年×12ヶ月))=2,410万円になります。しかし、利息も毎月加算されるので、実際の借入残高はもっと高くなります。利息の合計額は、こちらのシミュレーションで試算できますが、おおよそ900万円程度になると思われます。1 したがって、リバースモーゲージの借入残高は約1,500万円となります。

- ●死亡後に自宅を売却して返済すると、相続人には、自宅の評価額(2,000万円)から借入残高(1,500万円)を引いたものが残ります。つまり、約500万円が残ります。