我が国におけるペットの地位は著しく向上してきていると言えるものの、保険に関してはつい最近まで正式に商品化もされていない状況でありました。日本のペット保険の歴史は1980年代ごろから無認可共済という形でスタートされていましたが、監督省庁や根拠法がないため、保険金の支払いや経営破たんなど問題やトラブルも少なくなくありませんでした。

きちんとしたペット保険の前身が世に出たのは、1995年に、日本ペットオーナーズクラブ(現ペット&ファミリー損害保険)代表取締役社長の野川 亮輔氏(元AIU保険会社)が日本で初となるペット保険を販売開始しました。

日本のペット保険

その後2005年の保険業法改正により、ペット保険・ペット共済は無認可での運営はできなくなり、2年の移行期間をもって2008年に施行された改正保険業法により、免許を伴う保険会社か少額短期保険業者となりました。

その時よりペット保険は正式に保険商品として認知されるようになりました。以下、日本におけるペット保険の現状をまとめます。

- 日本はペット保険後進国。加入率は欧米と比較して非常に低い

- ペット保険業界の市場規模は全体で約824億円(2019年ペット保険市場規模見込み)

- 市場規模は毎年20%前後の成長率で伸びている

- 業界が成長している背景として、「ペット保険の認知向上」「ペットの家族化」等が挙げられる

- また、1980年代から1990年代にかけての第一次ペットブームにペットを飼育し始めた人が2匹目を迎える時期になり、以前飼っていたペットに多額の医療費がかかったことを懸念して加入検討する人が増加していると考えられる

- 国内に犬猫が約1,850万頭以上飼育されていると推測されており、そのうち保険に加入している割合は約10%と推計される

- ペット保険会社は少額短期保険会社及び損害保険会社を合わせて国内に15社ある(損害保険会社5社、少額短期保険会社11社)

国内市場規模

2022年現在、国内に犬猫が1,588万頭以上いると言われているが(出所:一般社団法人ペットフード協会「2019年 全国犬猫飼育実態調査」)、ペット保険に加入しているペットはそのうちの約16から17%と推計されています。

昨今の「ペット保険の認知向上」や「ペットの家族化」、さらに「動物医療の高度化」により、ペット保険に加入する人は年々増加しており、ペットの飼育頭数が横ばいの中であるにも関わらず、2015年度から2021年度までのペット保険の正味収入保険料の年平均成長率は15.7%と順調に推移しています。

なお、市場は拡大しているが、全体の保有契約件数をベースとしたシェアはアニコム損害保険(株)とアイペット損害保険(株)で、市場の約7割を占め2社寡占状態です。しかし、個人分野のビジネスを展開している他業種からの参入の動きも見え始めて今後は競争が激化してくる可能性があります。

ちなみに2021年度日本における損害保険の市場規模は約9兆円といわれており、その中でペット保険の市場はまだ約1%程度である。

販売されているペット保険

次にペット保険の補償対象となる主な給付項目を説明します。

前述のとおりペット保険には3つの補償内容があります。「通院・入院・手術」の3種類です。(2024年現在)

| 通院補償 | 通院補償とは、ペットがケガや病気にかかった際に、入院・手術をしない通院での診療費(ケガや病気への処置、薬の処方)などに対して支払われる補償内容です。 ペット保険には「通院補償・入院補償・手術補償」の3種類の補償がありますが、特に使う機会の多いのが通院補償になります。ペットは体調が悪くても人間のように言葉で伝えることができません。 そのため、ペットの体調不良には、飼い主が気づいてあげる必要があります。通院補償があれば、ペットの具合が悪そうなときに、動物病院に連れて行きやすくなります。 金銭面の心配も少なく済むので、動物病院に連れて行く心理的ハードルが下がる意味でも、通院補償がある保険プランはおすすめです。免責金額(自己負担する金額)の設定など、注意する点はありますが、ペットのケガや病気に対して幅広く補償を受けたい人は、通院補償のあるプランを選びましょう。 |

| 入院補償 | 入院補償とは、入院費用と入院中の診療費用が補償内容になっています。 高額になりがちな入院費用を抑えられるので、入院して治療を受ける選択肢が選びやすくなります。特に、ケガや病気で長期入院になってしまった場合には、入院費用の自己負担額を減らすことができる入院補償があると安心です。入院費用を抑えるために、自宅療養という方法もありますが、容体の急変した場合にすぐ適切な治療を受けられる入院の方がペットにとっても安心です。 入院補償には、補償を受けられる年間入院日数や上限金額が決められています。補償される入院日数や上限金額が多い保険を選べば、ペットの入院に対する不安がかなり軽減されると思います。 |

| 手術補償 | 手術補償とは、ペットに手術が必要になった際に、手術費用を補償してくれる補償内容です。 ペットの手術は、手術内容によって、かなり高額になってしまうこともあります。基本的には手術そのものにかかる費用(麻酔費用も含む)が補償対象になります。 手術前後の入院費や術後・退院後の費用は補償対象には含まれませんが手術前後の通院費用は、手術費ではなく通院費になります。手術後に通院治療が長期にわたる場合には、手術費用より通院費用の方が高くなってしまう場合もあるので注意が必要です。また手術補償には、回数制限や1回の手術に対する上限金額が設定されています。手術の補償対象にならない症例もあります。 |

ペット保険は、保険加入に年齢制限をしている保険会社が多くあります。多くの保険会社では、加入できる年齢の上限を8歳~12歳で設定しています。ペット保険の中には加入の年齢制限のほかに、継続更新の年齢も設定している保険もあります。

その他にも保険会社によって、ペット用車いすや賠償責任を補償してくれる保険もあります。

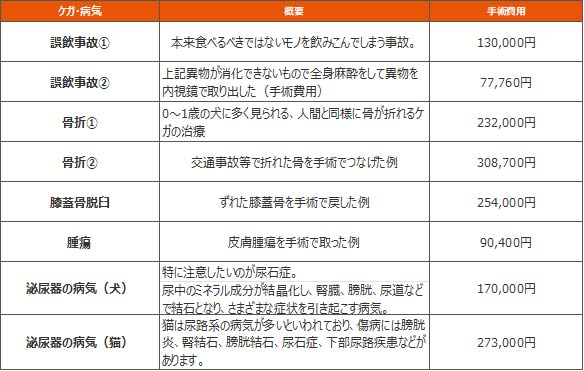

ペットによる、ケガ・病気別の医療費参考例

更にペットが他人にけがをさせた(咬みついた、ひっかいた)場合の治療費等の賠償金を支払う補償に関しては既に損害保険会社が販売している個人賠償保険(特約)にて対象となっています。

海外でもペット保険は、ペットがケガ・病気に罹患した場合に、その医療費の一部か全ての金額分の保険金が支払われる保険商品です。日本より先駆して普及し始めている欧州・欧米では、ペットが逃げたり盗まれた場合にも保険金が支払われるものもある。歴史的にペット保険を見ると、1947年にイギリスで販売が開始され、1982年にアメリカで販売が始まったと言われており、2008年より正式にペット保険会社が販売開始し普及が開始された日本は海外よりも遅れています。

空室対策・空き家活用 +Lifeちえいず

株式会社イチイ 電話:03-5990-5091(代)

https://plusrooms.net/contact/

[株式会社アドバンスネット ペット共生型賃貸管理業エグゼクティブアドバイザー]愛媛県出身、法大院卒(経営管理修士)。34年間の損害保険会社勤務を経て2018年「共生社会におけるペット保険の現状と将来」を慶大保険学会で発表。日本と海外におけるペット共生文化の相違、今後の展望をまとめる。その後、大手賃貸管理会社にて保証ビジネス担当。2022年よりイチイグループにてエグゼクティブアドバイザー兼ライター。ペット共生型賃貸不動産オーナーのための経営情報、シニア向けペット共生のすすめ、自治体と協調したペット防災等の情報発信中。防火防災管理士、賃貸住宅経営管理士。 なおペットはずっとマルチーズ派。